Ce qu’il faut retenir : la CVAE, impôt sur la richesse produite, disparaîtra totalement en 2030. Pour 2025, le taux maximal baisse à 0,19 %, mais une surtaxe exceptionnelle de 47,4 % s’ajoute pour compenser ce recul. Seules les entreprises dépassant 500 000 € de chiffre d’affaires sont redevables, avec un dégrèvement forfaitaire de 125 € maintenu pour les structures réalisant moins de 2 millions €.

La CVAE, qui devait disparaître prochainement, restera finalement dans votre paysage fiscal jusqu’en 2030 avec des taux ajustés dès cette année. Entre les nouveaux barèmes progressifs et la surtaxe temporaire de 47,4 % prévue pour 2025, sécuriser votre calcul CVAE devient un véritable casse-tête pour votre trésorerie.

Nous allons détailler ensemble les étapes pour déterminer votre valeur ajoutée taxable et anticiper vos prochains paiements sans commettre d’erreur fiscale.

- Comprendre le calcul de la CVAE et sa suppression progressive

- Déterminer votre valeur ajoutée fiscale étape par étape

- Quel est le barème progressif et les taux 2025-2026 ?

- Calculer les taxes annexes et les frais de gestion

- Gérer les cas particuliers de création et de groupes

- Comment télédéclarer sans risquer de pénalités ?

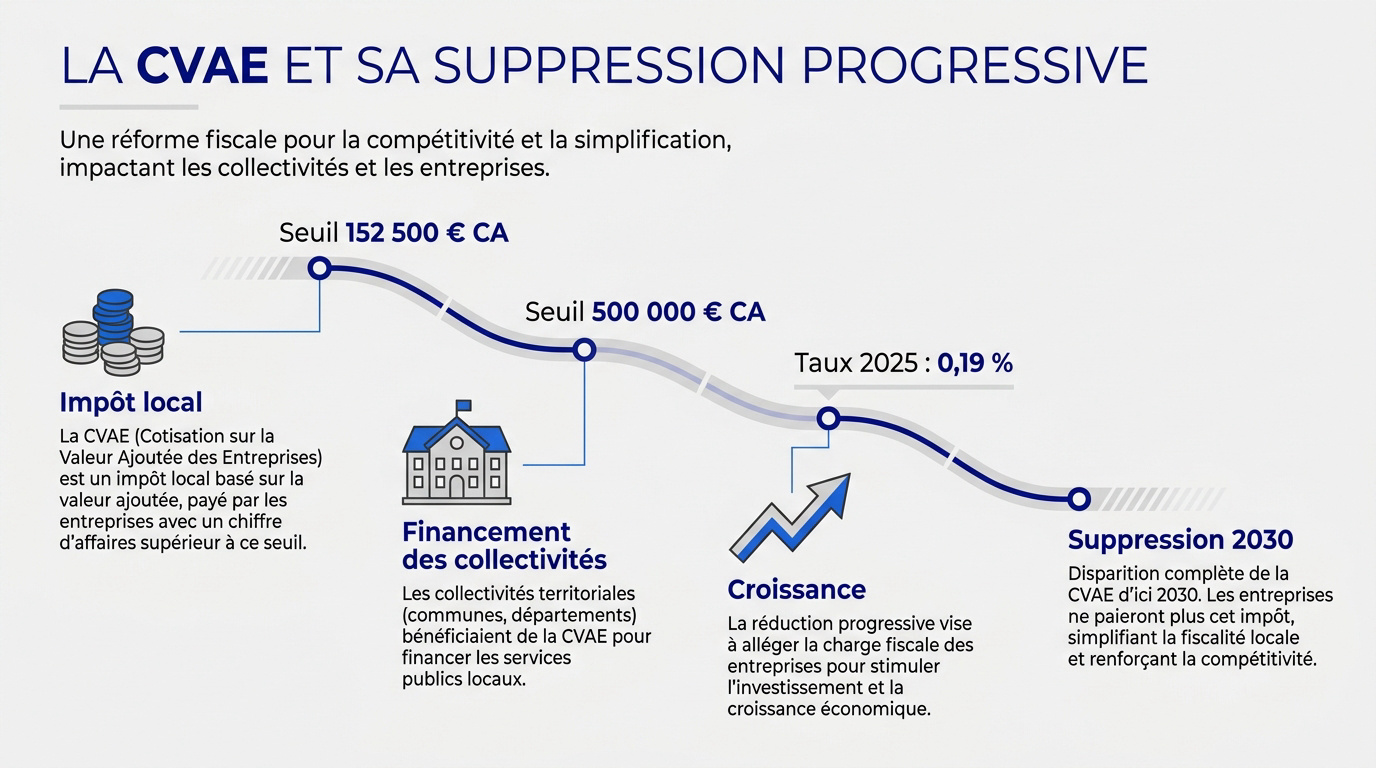

Comprendre le calcul de la CVAE et sa suppression progressive

La CVAE frappe les entreprises réalisant plus de 500 000 € de chiffre d’affaires. Son taux effectif 2025 de 0,19 % s’accompagne d’une surtaxe temporaire de 47,4 %, avant une disparition totale actée pour 2030. Cette taxe repose sur la richesse produite localement.

Qu’est-ce que la CVAE exactement ?

La CVAE est un impôt local né en 2010. Elle taxe la richesse créée par l’activité. C’est un pilier de la fiscalité territoriale.

Elle s’articule avec la CFE. Ensemble, elles forment la Contribution Économique Territoriale. La CFE porte sur le foncier. La CVAE cible la valeur ajoutée pure.

Cet impôt finance les collectivités. Il est le remplacement de la taxe professionnelle depuis plus d’une décennie.

Les seuils de chiffre d’affaires pour être redevable

Le seuil d’assujettissement commence à 152 500 euros. À ce stade, seule la déclaration est obligatoire. Aucun paiement n’est encore réclamé par le fisc.

Le paiement effectif débute à 500 000 euros. C’est la limite d’imposition réelle. Beaucoup de TPE déclarent donc sans verser un centime.

Cette distinction évite des taxes trop lourdes. Elle permet pourtant un suivi précis de l’activité. Les dirigeants doivent rester vigilants sur leur croissance.

La trajectoire de disparition de l’impôt jusqu’en 2027

La suppression totale était prévue pour 2027. Le calendrier a finalement glissé vers 2030.

Les taux baissent progressivement chaque année. En 2026, le taux passera à 0,28 %. En 2028, il tombera à 0,19 %. Cette trajectoire de baisse progressive des taux soulage la trésorerie des PME.

L’impact sur le cash-flow sera réel. Les entreprises pourront réinvestir ces sommes. C’est un levier de compétitivité pour l’industrie française.

Déterminer votre valeur ajoutée fiscale étape par étape

Mais avant de fêter cette disparition, il faut encore savoir calculer sa base imposable actuelle.

Liste des produits d’exploitation à retenir

Le chiffre d’affaires fiscal inclut les ventes. On y ajoute les subventions d’exploitation reçues. La production immobilisée entre aussi dans le calcul.

Les produits financiers sont généralement exclus. Il faut se référer au code des impôts. Seuls les éléments liés à l’activité comptent.

Les loyers perçus peuvent être intégrés. Cela dépend de l’objet social réel. Une vérification comptable reste souvent nécessaire ici.

Identifier les charges externes déductibles

Vous pouvez déduire les achats de marchandises. Les services extérieurs sont également déductibles. Cela réduit mécaniquement votre base d’imposition finale.

Attention aux exclusions majeures du calcul. Les charges de personnel ne sont pas déductibles. Les amortissements restent également à votre charge. Ce point crée souvent des erreurs coûteuses.

Les sous-traitants sont autorisés en déduction. Vérifiez bien chaque facture de vos prestataires.

Appliquer le plafonnement légal selon le chiffre d’affaires

La valeur ajoutée est plafonnée légalement. Pour un CA sous 7,6 millions, c’est 80 %. Au-delà, le plafond grimpe à 85 %.

C’est un avantage pour les fortes marges. Votre impôt ne dépassera jamais ce seuil. Le fisc limite ainsi la pression fiscale.

Ce mécanisme protège les entreprises rentables. Il évite une taxation excessive de la performance. Comparez toujours votre VA réelle au plafond légal.

| Seuil de Chiffre d’Affaires | Taux de Plafonnement de la VA |

|---|---|

| Moins de 7,6 M€ | 80% |

| Plus de 7,6 M€ | 85% |

Pour un dirigeant, maîtriser le calcul CVAE permet d’anticiper ses sorties de trésorerie. En suivant ces étapes, vous évitez les mauvaises surprises lors de la liquidation finale de cet impôt local.

Quel est le barème progressif et les taux 2025-2026 ?

Une fois la base fixée, le taux entre en scène avec ses propres subtilités.

Le mécanisme du taux effectif d’imposition

Le taux n’est pas fixe d’emblée. Il varie selon votre chiffre d’affaires. On parle alors de taux effectif progressif.

Entre 500 000 et 50 millions d’euros. Une formule mathématique définit le pourcentage. Plus vous grossissez, plus le taux augmente.

Ce système favorise les petites structures. Les grands groupes paient le taux plein. C’est un principe de solidarité fiscale locale.

Le dégrèvement spécifique pour les CA inférieurs à 2 millions d’euros

Les TPE bénéficient d’un coup de pouce. Un dégrèvement forfaitaire de 125 euros s’applique. Cela réduit directement la facture finale.

Ce dispositif cible les CA modestes. Il s’applique sous les 2 millions. C’est une économie nette pour l’artisan.

Le calcul final intègre cette réduction. Ne l’oubliez pas dans vos prévisions. Chaque euro économisé compte pour la croissance.

Impact de la contribution complémentaire temporaire de 2025

L’année 2025 apporte une nouveauté majeure. Une taxe temporaire de 47,4 % s’ajoute. Elle compense la baisse du taux normal.

Le taux de base descend à 0,19 %. Mais la contribution complémentaire temporaire de 2025 alourdit l’addition globale. Il faut anticiper ce coût supplémentaire dès maintenant. Votre budget de trésorerie doit l’intégrer.

Cette mesure reste exceptionnelle et limitée. Elle disparaîtra lors des prochaines étapes de suppression.

Calculer les taxes annexes et les frais de gestion

Derrière l’impôt principal se cachent souvent de petits frais additionnels.

La taxe additionnelle pour les chambres de commerce

Une taxe finance les CCI régionales. Son taux est fixé à 13,84 %. Elle s’ajoute au montant de CVAE.

Les artisans sont parfois exonérés ici. Les agriculteurs bénéficient aussi de dispenses. Vérifiez votre code NAF avec soin.

Cette somme soutient l’économie locale. Elle permet de financer divers services. C’est un prélèvement fléché vers l’accompagnement.

Les frais de gestion de la fiscalité locale

L’État prélève des frais de gestion. Ils s’élèvent à 1 % du total. C’est le prix du recouvrement fiscal.

L’assiette est la cotisation elle-même. Les taxes annexes sont aussi concernées. C’est une ligne automatique sur l’avis.

Ces frais couvrent les coûts administratifs. Aucun recours n’est possible. C’est une règle standard en France.

Le montant minimum de cotisation de 63 euros

Un plancher de 63 euros existait. Il concernait toutes les entreprises redevables. Même avec une faible valeur ajoutée.

Bonne nouvelle pour les petites structures. Ce minimum a été récemment supprimé. Vous ne paierez que votre dû réel. C’est une simplification administrative bienvenue pour tous.

Cela évite de taxer les micro-activités. Le système devient plus juste et transparent.

Gérer les cas particuliers de création et de groupes

La théorie est simple, mais la pratique réserve des surprises.

Règles de calcul lors d’une création d’entreprise

L’année de création est souvent exonérée. Sauf si vous reprenez une activité. Le fisc regarde la continuité réelle.

Le CA est ensuite proratisé. On calcule une base sur douze mois. Cela détermine votre futur taux effectif.

Anticipez dès le premier exercice clos. La taxe tombera l’année suivante. Prévoyez une réserve de trésorerie adéquate.

Consolidation du chiffre d’affaires pour les groupes économiques

Les groupes doivent cumuler leurs CA. Cela évite de fragmenter les sociétés. Le taux est calculé globalement.

Les holdings sont particulièrement surveillées. Une sous-estimation peut coûter très cher. Le fisc traque les montages artificiels.

La solidarité fiscale s’applique ici pleinement. Chaque filiale paie sa quote-part. La gestion centrale doit être rigoureuse.

Ajustement pour les exercices ne coïncidant pas avec l’année civile

Votre exercice clôture en juin ? La période de référence change alors. Le fisc adapte ses dates limites.

Un exercice long impacte le calcul. Il faut ramener la VA sur un an. Les calculs deviennent alors plus complexes. Votre expert-comptable devra valider ces chiffres.

Ne confondez pas année fiscale et civile. C’est la source d’erreurs la plus fréquente.

Comment télédéclarer sans risquer de pénalités ?

Le calcul CVAE est désormais bouclé, il faut maintenant passer à la caisse et valider vos chiffres auprès du fisc.

Les formulaires 1330-CVAE et 1329-DEF à maîtriser

Le 1330-CVAE sert à déclarer la VA. Il est obligatoire pour tous. Même si vous ne payez rien.

Le 1329-DEF concerne la liquidation finale. Vous y calculez le solde dû. Reportez les données de votre liasse fiscale. Soyez précis sur les effectifs par commune.

La télédéclaration est l’unique voie autorisée. Aucun envoi papier n’est accepté. Utilisez votre espace professionnel sur impots.gouv.

- Numéro SIRET

- Chiffre d’affaires HT

- Valeur ajoutée fiscale calculée

- Effectifs par établissement

Échéances des acomptes de juin et septembre

Si votre taxe dépasse 1500 euros. Vous devez verser deux acomptes obligatoires. Le premier tombe le 15 juin.

Le second acompte arrive en septembre. Chaque versement représente 50 % du total. Pour 2025, un acompte unique est prévu. Il couvre 100 % de la contribution temporaire.

Tout retard entraîne des pénalités sèches. Anticipez ces sorties de fonds importantes. Votre trésorerie doit être prête en été.

Procédure de régularisation et recours possibles

Le solde se règle en mai suivant. C’est l’heure de la régularisation finale. Un excédent peut vous être remboursé.

Une erreur est toujours possible. Vous pouvez solliciter un recours gracieux. Le rescrit fiscal protège votre bonne foi. Expliquez clairement votre situation à l’administration.

Gardez vos justificatifs pendant trois ans. Le fisc peut contrôler vos calculs. Une comptabilité propre est votre meilleure défense.

- Erreur de calcul manifeste

- Difficultés financières passagères

- Changement de régime imprévu

- Omission de dégrèvement

Maîtriser votre calcul CVAE est crucial pour sécuriser votre trésorerie face à la surtaxe de 47,4 % en 2025. Identifiez vos charges déductibles et surveillez le seuil de 500 000 € pour anticiper vos acomptes. Agissez dès maintenant pour transformer ces obligations fiscales en leviers de rentabilité durable.

FAQ

À partir de quel montant de chiffre d’affaires dois-je payer la CVAE ?

Pour être redevable de la CVAE, votre entreprise doit réaliser plus de 500 000 € de chiffre d’affaires hors taxes. En dessous de ce seuil, vous n’avez rien à payer, même si une obligation de déclaration existe dès que vous dépassez 152 500 € de CA.

C’est un point important pour votre trésorerie : beaucoup de petites structures déclarent leur valeur ajoutée sans pour autant avoir de sortie d’argent, car l’imposition réelle ne se déclenche qu’au passage de la barre des 500 000 €.

Comment se calcule concrètement la valeur ajoutée fiscale ?

La base de calcul s’obtient en prenant vos produits à retenir (ventes, subventions d’exploitation, production stockée) et en soustrayant vos charges imputables (achats de marchandises, matières premières, services extérieurs et sous-traitance).

Attention, cette valeur ajoutée est plafonnée pour éviter une taxation excessive : elle ne peut pas dépasser 80 % de votre chiffre d’affaires si celui-ci est inférieur à 7,6 millions €, ou 85 % au-delà. Les charges de personnel et les amortissements, eux, ne sont pas déductibles de ce calcul.

Quel est le calendrier de suppression de cet impôt ?

Initialement prévue pour 2027, la disparition totale de la CVAE a été décalée à 2030. Les taux vont baisser progressivement chaque année pour alléger la charge fiscale des PME tout en préservant les ressources des collectivités locales.

Par exemple, pour une entreprise dont le chiffre d’affaires dépasse 50 millions €, le taux est de 0,19 % en 2025, puis passera à 0,28 % en 2026-2027 avant de redescendre progressivement jusqu’à zéro en 2030.

Qu’est-ce que la contribution complémentaire temporaire de 2025 ?

C’est une mesure exceptionnelle mise en place pour 2025. Elle représente une surtaxe de 47,4 % du montant de votre CVAE initiale. Elle concerne les entreprises dont l’exercice est clôturé après le 15 février 2025.

Pour votre gestion de cash-flow, notez bien qu’un acompte unique couvrant 100 % de cette contribution doit être versé au plus tard le 15 septembre 2025. C’est une dépense supplémentaire à anticiper dans votre budget annuel.

Existe-t-il encore un montant minimum de cotisation à payer ?

Le montant minimum de 63 € […] a été supprimé. Désormais, vous ne payez que le montant strictement issu du calcul de votre valeur ajoutée et de votre taux effectif.

C’est une simplification bienvenue qui évite de taxer de manière forfaitaire les entreprises dont la valeur ajoutée est très faible, rendant l’impôt plus juste et proportionnel à votre activité réelle.

Quelles sont les dates clés pour déclarer et payer la CVAE ?

La déclaration de valeur ajoutée (formulaire 1330-CVAE) et la liquidation (1329-DEF) se font généralement en mai. Si votre cotisation de l’année précédente dépasse 1 500 €, vous devez verser deux acomptes les 15 juin et 15 septembre via le formulaire 1329-AC.

N’oubliez pas que tout se passe obligatoirement en ligne sur votre espace professionnel. En cas de retard ou d’erreur, des pénalités s’appliquent, donc gardez bien un œil sur votre calendrier fiscal pour éviter des frais inutiles.